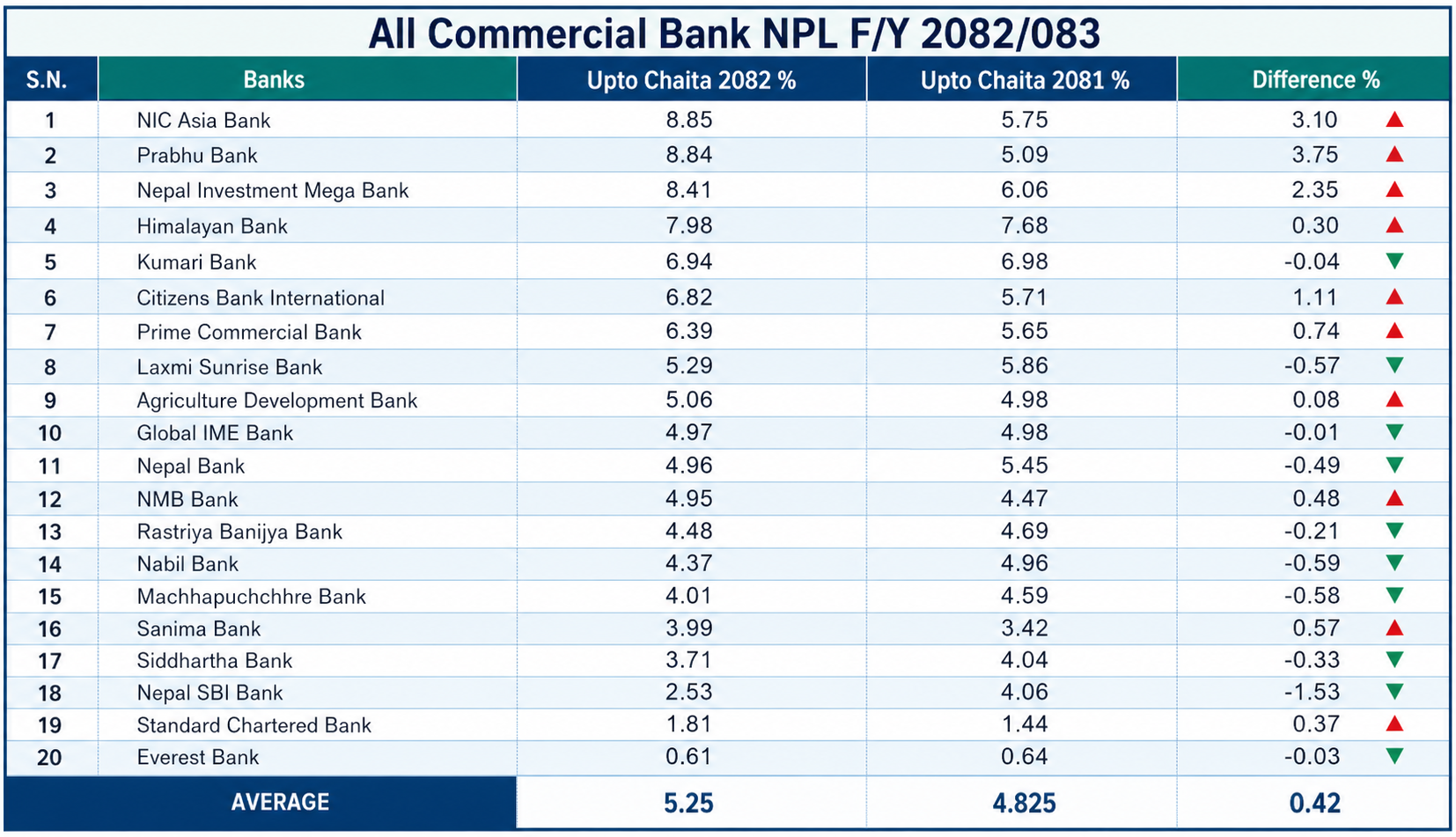

काठमाडौँ । चालु आर्थिक वर्ष २०८२/०८३ को तेस्रो त्रैमाससम्ममा वाणिज्य बैंकहरूको वित्तीय अवस्थामा दबाब देखिएको छ । बैंकहरूले सार्वजनिक गरेको चैत मसान्तसम्मको विवरणअनुसार खराब कर्जा (एनपिएल) औसत ५.२५ प्रतिशत पुगेको छ। जुन गत आर्थिक वर्षको सोही अवधिको ४.८२ प्रतिशतको तुलनामा ०.४२ प्रतिशतले बढी हो ।

बैंकिङ क्षेत्रमा खराब कर्जा अनुपात ५ प्रतिशत नाघ्नु सामान्यतः चिन्ताजनक मानिन्छ । यसले कर्जाको गुणस्तर कमजोर हुँदै गएको, ऋणीहरूको भुक्तानी क्षमता घटेको र समग्र अर्थतन्त्रमा सुस्तता रहेको संकेत गर्छ ।

समीक्षा अवधिमा २० वाणिज्य बैंकमध्ये १० बैंकले खराब कर्जा घटाउन सफल भएका छन् भने बाँकी १० बैंकको खराब कर्जा बढेको छ । जसमध्य ९ वटा बैंकको एनपिएल ५ प्रतिशतभन्दा माथि पुगेको छ। यसले ती बैंकहरु जोखिममा रहेको बिषय उजागर गरेको छ।

चालु आर्थिक वर्षको ९ महिनासम्ममा सबैभन्दा बढी खराब कर्जा हुने बैंकहरूको सूचीमा एनआईसी एशिया बैंक रहेको छ यसको खराब कर्जा ८.८५ प्रतिशत रहेको छ। जुन अघिल्लो आर्थिक बर्षको सोहि अवधिको तुलनामा ३.१० प्रतिशतले बढेको हो। त्यस्तै प्रभु बैंकको खराब कर्जा अनुपात ८.८४ प्रतिशत रहेको छ यो ३.७५ प्रतिशतले बढी हो। त्यसैगरी समिक्षा अवधिमा नेपाल इन्भेष्टमेन्ट मेगा बैंकको ८.४१ प्रतिशत र हिमालयन बैंकको खराब कर्जा ७.९८ प्रतिशत पुगेको छ । यी तथ्यांकले केही बैंकहरूमा कर्जा व्यवस्थापन र जोखिम मूल्याङ्कनमा कमजोरी देखिएको संकेत गर्छ । विशेषगरी आक्रामक रूपमा कर्जा विस्तार गरेका बैंकहरू अहिले उच्च एनपिएलको दबाबमा देखिएका छन्।

गत वर्षको तुलनामा एभरेष्ट बैंक, कुमारी बैंक, राष्ट्रिय वाणिज्य बैंक, नबिल बैंक, नेपाल बैंक, लक्ष्मी सनराइज बैंक, ग्लोबल आइएमई बैंक, माछापुच्छ्रे बैंक, सिद्धार्थ बैंक र नेपाल एसबीआई बैंकले खराब कर्जा घटाएका छन् । सबैभन्दा कम खराब कर्जा एभरेष्ट बैंकको अर्थात् ०.६१ प्रतिशत छ।

समिक्षा अवधिमा स्टान्डर्ड चार्टर्ड बैंकको १.८१ प्रतिशत, नेपाल एसबीआई बैंकको २.५३ प्रतिशत, सिद्धार्थ बैंकको ३.७१ प्रतिशत, सानिमा बैंकको ३.९९ प्रतिशत, माछापुच्छ्रे बैंकको ४.०१ प्रतिशत र नबिल बैंकको ४.३७ प्रतिशत खराब कर्जा रहेको छ।

नेपालको सन्दर्भमा आर्थिक गतिविधिमा सुस्तता, विशेषतः निर्माण र रियल इस्टेट क्षेत्रमा आएको मन्दी, उच्च ब्याजदरका कारण ऋणीको भुक्तानी क्षमता घट्नु, आक्रामक कर्जा विस्तारको प्रभाव र साना तथा मझौला व्यवसायमा नगद प्रवाहको समस्या खराब कर्जा बढ्नुका मुख्य देखिएका छन्।

बैंकहरुको एनपिएल ५ प्रतिशत नाघ्नुले बैंकहरूको पूँजी पर्याप्तता, नाफा र कर्जा प्रवाहमा दबाब पर्ने देखिन्छ । यस्तो जटिल अवस्थामा बैंकहरूले कर्जा पुनर्संरचना, जोखिम व्यवस्थापन सुधार र समस्याग्रस्त कर्जाको सक्रिय व्यवस्थापनमा ध्यान दिनुका साथै कडा नियामक निकायको निगरानी आवश्यक छ।