काठमाडौं । बालेन्द्र साह नेतृत्वको नवनिर्वाचित सरकारले बैंक तथा वित्तीय संस्थाको निष्क्रिय खातामा रहेको रकम राज्यकोषमा ल्याउने निर्णयले वित्तीय क्षेत्रमा नयाँ बहससँगै आलोचना सुरु भएको छ।

सरकारले नयाँ कार्ययोजनामार्फत् १० वर्ष वा सोभन्दा बढी समयदेखि निष्क्रिय रहेका खातामा रहेको रकम राज्यकोषमा ल्याउने निर्णय गरेपछि यसलाई धेरैले हतारमा गरिएको अपरिपक्व र कानुनविपरीतका विवादास्पद एवम् अव्यवहारिक कदम भन्दै आलोचना गरेका छन्।

सरकारले सार्वजनिक गरेको कार्ययोजनामा बैंक तथा वित्तीय संस्थाहरूमा लामो समयदेखि प्रयोगमा नआएका खाताको विवरण संकलन गरी हकवालाले दाबी नगरेको रकम कानुनी प्रक्रिया पूरा गरेर राज्यकोषमा ल्याउने उल्लेख छ। निष्क्रिय स्रोतको प्रभावकारी उपयोग र नयाँ स्रोत पहिचान गर्ने उद्देश्य राखेर ९० दिनभित्र यसको कार्यान्वयन प्रक्रिया अघि बढाउने सरकारको योजना छ। तर, बैंकिङ क्षेत्रका जानकारहरूका अनुसार यस्तो निर्णय विद्यमान कानुनी प्रावधानविपरीत छ।

के भन्छ कानुन ?

बैंक तथा वित्तीय संस्था सम्बन्धि ऐन (बाफिया) २०७३ र नेपाल राष्ट्र बैंकको एकीकृत निर्देशिकाले निष्क्रिय खातामा रहेको रकमको व्यवस्थापनका लागि छुट्टै व्यवस्था तोकिएको छ।

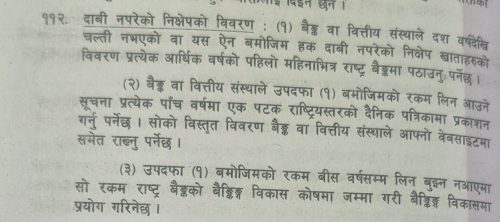

बाफियाको दफा ११२ मा दावी नपरेको निक्षेपको विवरण अन्तर्गतको उपदफा (१) मा बैंक तथा वित्तीय संस्थाले दश वर्षदेखि चल्ती नभएको वा यस ऐन बमोजिम हक दावी नपरेको निक्षेप खाताहरुको विवरण प्रत्येक आर्थिक वर्षको पहिलो महिनाभित्र राष्ट्र बैडमा पठाउनु पर्नेछ ।

त्यस्तै सोहि दफाको उपदफा (२) मा बैंक तथा वित्तीय संस्थाले उपदफा (१) बमोजिमको रकम लिन आउने सूचना प्रत्येक पाँच वर्षमा एक पटक राष्ट्रियस्तरको दैनिक पत्रिकामा प्रकाशन गर्नु पर्नेछ । सोको विस्तृत विवरण बैंक तथा वित्तीय संस्थाले आफ्नो वेबसाइटमा समेत राख्नु पर्नेछ ।

त्यसैगरी उपदफा (३ ) मा उपदफा (१) बमोजिमको रकम बीस वर्षसम्म लिन बुझ्न नआएमा सो रकम राष्ट्र बैंकको बैङ्गिङ्ग विकास कोषमा जम्मा गरी बैङ्गिङ्ग विकासमा प्रयोग गरिनेछ स्पष्ट व्यवस्था छ।

राष्ट्र बैंकको निर्देशिका अनुसार बैंक खातामा कारोबार नहुँदा निश्चित अवधिपछि उक्त खाता निष्क्रिय मानिन्छ। चल्ती खातामा ६ महिनासम्म कारोबार नभए र बचत खातामा ३ वर्षसम्म कारोबार नभए खाता निष्क्रिय हुन्छ। यस्तो अवस्थामा बैंकले खातावालालाई सूचना दिनुपर्ने व्यवस्था छ। यदि खातामा रकम छैन भने १० वर्षपछि बैंकले खाता स्वतः बन्द गर्न सक्छ। तर खातामा रकम भए बैंकले ३५ दिने सूचना जारी गरी रकम लिन आग्रह गर्नुपर्छ। त्यसपछि पनि खातावाला वा हकवाला सम्पर्कमा नआएमा उक्त रकम नेपाल राष्ट्र बैंक अन्तर्गतको निक्षेपसम्बन्धी कोषमा जम्मा गरिन्छ। हाल देशभरका ५३ बैंक तथा वित्तीय संस्थाबाट करिब १ खर्ब ८८ अर्ब ३५ करोड रुपैयाँभन्दा बढी निक्षेप रहेको छ।

व्यक्तिको सम्पत्ति राज्यकोषमा ल्याउन मिल्छ?

सरकारले सार्वजनिक गरेको कार्ययोजना अनुसार ग्राहकको रकमलाई राज्यकोषमा ल्याउने तयारी गरिएको छ। तर कानुनविद् र बैंकिङ क्षेत्रका अधिकारीहरूका अनुसार व्यक्तिको सम्पत्ति राज्यले हडप्न मिल्दैन। उनीहरुका अनुसार —’राष्ट्र बैंकमा जम्मा भएको रकम राज्यको सम्पत्ति होइन, त्यो मूलतः खातावालाको नै सम्पत्ति हो।

राष्ट्र बैंकले उक्त रकम सुरक्षित रूपमा राख्ने मात्र भूमिका निर्वाह गर्छ। यदि खातावाला वा उनका हकवाला बिसौँ बर्षपछि आएर दाबी गरे भने पनि रकम फिर्ता दिनुपर्ने कानुनी दायित्व सिर्जना हुन्छ।’

राष्ट्र बैंकका अनुसार उक्त कोषमा जम्मा भएको खातावालाको रकम वर्षोंपछि फिर्ता गरेका उदाहरणहरु प्रसस्तै छन्। सोहि कारण पनि राज्यले ग्राहकको रकमलाई प्रत्यक्ष रूपमा राजस्वकै रुपमा प्रयोग गर्न खोज्नु सम्पत्ति अधिकारको उल्लंघनहुने बिषयमाथि बहस भैरहेको छ।

यस सम्बन्धमा राष्ट्र बैंकका एक पूर्व डेपुटी गभर्नर भन्छन्- “नेपालको सन्दर्भमा “धेरै नेपाली विदेशमा काम गर्छन्। कतिपयले खाता खोल्छन् तर, वर्षौंसम्म प्रयोग नगर्न सक्छन्। यदि कोही व्यक्ति १५ वा २० वर्षपछि नेपाल फर्केर आफ्नो खाताको रकम माग्न आयो भने सरकारले के गर्ने ?” यदि राज्यले खातावालको व्यक्तिगत सम्पत्ति राज्यकोषमा लगिसकेको अवस्था भए त्यसको फिर्ता कसरी सुनिश्चित गरिन्छ ? भन्ने बिषय निकै जटिल भएको उनी बताउँछन्।

त्यस्तै, कानुनविद्हरूका अनुसार पनि व्यक्तिका निजी सम्पत्तिमाथि राज्यले स्थायी रूपमा दावी गर्न मिल्ने स्पष्ट कानुनी आधार अहिलेको व्यवस्थामा देखिँदैन। त्यसैले कानुनविपरीतका कार्य जबर्जस्ति कार्यान्वयन गर्न खोज्दा यसबाट उत्पन्न हुने अर्को कानुनी झन्झटमाथि समेत समिक्षा हुनुपर्ने उनीहरुको भनाई छ।

अपरिपक्क निर्णय

वित्तीय क्षेत्रका जानकारहरुका अनुसार ग्राहकको निष्क्रिय खातामा रहेको रकमलाई व्यवस्थापन गर्ने विषय संवेदनशील वित्तीय नीति हो। यसमा बैंकिङ प्रणालीको विश्वसनीयता, निक्षेपकर्ताको अधिकार र विधमान कानुनी व्यवस्थाजस्ता संवेदनशील बिषयजोडिन्छन्। त्यसैले सरकारको यो निर्णय पर्याप्त अध्ययन र कानुनी स्पष्टताबिना ल्याइएको ‘अपरिपक्व निर्णय’ भएको टिप्पणी भइरहेका छन्।

विज्ञहरुका अनुसार निष्क्रिय स्रोतलाई उपयोग गर्ने विकल्प खोज्न सकिन्छ, तर त्यसका लागि स्पष्ट कानुनी ढाँचा, खातावालाको अधिकार सुनिश्चित गर्ने संयन्त्र र दीर्घकालीन नीति आवश्यक हुन्छ। अहिलेसम्म राष्ट्र बैंकमा जम्मा भएर बसेको निष्क्रिय खातामा जम्मा रकम सरकारका लागि आकर्षक स्रोत देखिए पनि त्यसलाई पूर्ण रुपमा राज्यकोषमा ल्याउने निर्णयले वित्तीय अधिकार, कानुनी प्रक्रिया र नागरिकको सम्पत्ति सुरक्षामाथि नयाँ बहस सुरु गरिदिएको छ।